ふるさと納税を利用したものの、肝心の住民税はいつから安くなるのか、具体的なタイミングが分からず不安に感じていませんか。手続きを間違えて住民税が安くならない失敗や後悔を避けたいと考えるのは自然なことです。

そもそも所得税と住民税のどっちから控除されるのか、寄附額が上限をオーバーしたかどうか、例えば年収500万ならいくらまで可能なのか、といった疑問は尽きないかもしれません。

この記事では、そうしたふるさと納税に関する税金の疑問を一つひとつ丁寧に解説します。控除の仕組みから具体的な確認方法、もしもの時の対処法まで、必要な情報を網羅的にお届けしますので、ぜひ最後までご覧ください。

- ふるさと納税で住民税が安くなる具体的なタイミング

- 所得税の還付と住民税の控除、それぞれの仕組みの違い

- 自身の控除上限額を事前に確認する方法と注意点

- 控除が正しく適用されない主な原因とその対処法

ふるさと納税で住民税がいつから安くなる?その仕組み

- ふるさと納税をしたらいつの住民税が安くなる?

- ふるさと納税は所得税と住民税どっちから控除?

- ワンストップ特例と確定申告の控除方法の違いは?

- 年収500万ならふるさと納税はいくらまで可能?

- 寄附が上限オーバーしたかどうか確認する方法は?

- ふるさと納税の控除申請|いつまでに何をすべき?

ふるさと納税をしたらいつの住民税が安くなる?

ふるさと納税による住民税の減額は、寄附を行った翌年に反映されます。具体的には、寄附した翌年の6月から、その次の年の5月まで支払う住民税が1年間にわたって毎月安くなる仕組みです。

なぜなら、住民税は前年1年間の所得をもとに税額が計算され、翌年の6月から徴収が開始されるためです。例えば、2025年中にふるさと納税の寄附を完了させた場合、その寄附による控除が適用されるのは、2026年6月から2027年5月にかけて支払う住民税となります。

寄附をしてすぐに税金が安くなるわけではないため、このタイムラグを理解しておくことが大切です。給与から天引きされている方であれば、毎月の手取り額が少し増える形で効果を実感することになります。

ふるさと納税は所得税と住民税どっちから控除?

ふるさと納税の税金控除は、「所得税からの還付」と「住民税からの控除」という2つの形で行われます。どちらか一方だけではなく、両方の税金が対象となるのが基本です。

所得税からの還付とは、すでに源泉徴収などで納めた所得税の一部が、確定申告後に指定した銀行口座へ現金で戻ってくることを指します。これは、払い過ぎた税金が返金されるイメージです。

一方で、住民税からの控除は、翌年度に支払うべき住民税の金額そのものが減額されることを意味します。こちらは現金が戻ってくるのではなく、将来の支払いが少なくなる形です。

このように、所得税と住民税では減税のされ方が異なります。ただし、後述するワンストップ特例制度を利用した場合は、所得税の還付はなく、その分も含めて全額が翌年度の住民税から控除されることになります。

ワンストップ特例と確定申告の控除方法の違いは?

ふるさと納税の控除を受けるための手続きには、「ワンストップ特例制度」と「確定申告」の2種類があり、どちらを選ぶかによって控除の反映方法が変わります。

ワンストップ特例制度は、確定申告が不要な給与所得者などで、年間の寄附先が5自治体以内の方が利用できる簡単な手続きです。この制度を利用した場合、所得税の還付は発生せず、控除される金額の全額が翌年度の住民税から減額されます。

対して、自営業者の方や6自治体以上に寄附した方、医療費控除などで確定申告が必要な方は、確定申告で手続きを行います。この場合、控除は所得税の還付と住民税の控除に分かれて適用されます。

| 手続き方法 | 控除の対象 | 控除の形 |

| ワンストップ特例制度 | 住民税のみ | 翌年度の住民税から全額控除 |

| 確定申告 | 所得税と住民税 | 所得税から還付 + 翌年度の住民税から控除 |

どちらの方法を選んでも、最終的に自己負担2,000円を除いて控除される合計金額はほぼ同じになります。ご自身の状況に合わせて、適切な手続き方法を選択することが求められます。

年収500万ならふるさと納税はいくらまで可能?

年収500万円の方の場合、ふるさと納税で控除を受けられる上限額は、家族構成によって大きく異なります。扶養家族がいると、その分だけ所得控除が増えて納める税金が少なくなるため、ふるさと納税の上限額も低くなる傾向にあります。

以下は、給与所得者で住宅ローン控除や医療費控除など、他の控除がない場合の一般的な目安です。

| 家族構成 | 控除上限額の目安 |

| 独身または共働き(扶養なし) | 約61,000円 |

| 夫婦のみ(配偶者に収入なし) | 約49,000円 |

| 共働き + 子1人(高校生) | 約49,000円 |

| 夫婦 + 子1人(高校生) | 約40,000円 |

| 夫婦 + 子2人(大学生と高校生) | 約28,000円 |

この表はあくまで目安であり、社会保険料の金額や生命保険料控除の有無など、個別の状況によって上限額は変動します。正確な金額を知るためには、次で説明するシミュレーターの活用が不可欠です。

寄附が上限オーバーしたかどうか確認する方法は?

ご自身の控除上限額を事前に、そして正確に確認するためには、ふるさと納税ポータルサイトが提供しているシミュレーターを利用するのが最も簡単で確実な方法です。

シミュレーターには、年収と家族構成だけで大まかな目安がわかる「簡易シミュレーション」と、源泉徴収票の情報をもとに詳細な計算ができる「詳細シミュレーション」があります。

より正確な上限額を知るためには、お手元に源泉徴収票を用意して詳細シミュレーションを行うことをお勧めします。

この上限額を超えて寄附をしてしまうと、超えた分は全額自己負担となり、ふるさと納税のメリットが薄れてしまいます。寄附を行う前に必ずシミュレーターでご自身の上限額を把握し、その範囲内で寄附の計画を立てることが、制度を賢く活用する上での鍵となります。

ふるさと納税の控除申請|いつまでに何をすべき?

ふるさと納税で税金の控除を受けるためには、寄附をするだけでなく、期限内に正しい手続きを完了させる必要があります。

まず、寄附の申し込みと支払いは、控除を受けたい年の12月31日までに完了させなければなりません。ここで注意したいのは、「申込日」ではなく「支払完了日」が基準となる点です。クレジットカード決済であれば年末ぎりぎりでも間に合うことが多いですが、銀行振込などの場合は金融機関の営業日を考慮し、余裕を持った手続きが求められます。

次に、控除申請の手続きです。

ワンストップ特例制度を利用する場合は、寄附した翌年の1月10日必着で、寄附先の各自治体へ申請書を提出する必要があります。この期限は非常に厳格なため、年末年始の郵便事情も考慮して早めに発送することが大切です。

一方、確定申告を行う場合は、寄附した翌年の2月16日から3月15日までの期間内に、税務署へ申告を行います。

ふるさと納税で住民税がいつから安くなる?その確認方法

- 住民税決定通知書で控除額を確認するポイント

- ふるさと納税で住民税が安くならない時の原因とは

- 住民税が安くならない場合の具体的な対処法

- ふるさと納税で住民税がいつから安くなる?(まとめ)

住民税決定通知書で控除額を確認するポイント

ふるさと納税の控除が正しく適用されているかどうかは、寄附した翌年の5月から6月頃に勤務先またはお住まいの自治体から届く「住民税決定通知書」で確認できます。

この通知書の中の「税額」や「摘要」といった欄を確認してください。自治体の様式によって多少異なりますが、「寄附金税額控除」や「税額控除額」といった項目があり、そこに控除された金額が記載されています。

確認する際のポイントは、記載されている控除額が「寄附した合計金額 - 2,000円」と概ね一致しているかです。

ワンストップ特例制度を利用した場合は、この計算式とほぼ同額になるはずです。確定申告をした場合は、所得税から還付された分を差し引いた金額が住民税から控除されるため、通知書の控除額は少し少なくなります。

もし、この欄に記載がなかったり、金額が明らかに少なかったりする場合は、何らかの不備があった可能性が考えられます。

ふるさと納税で住民税が安くならない時の原因とは

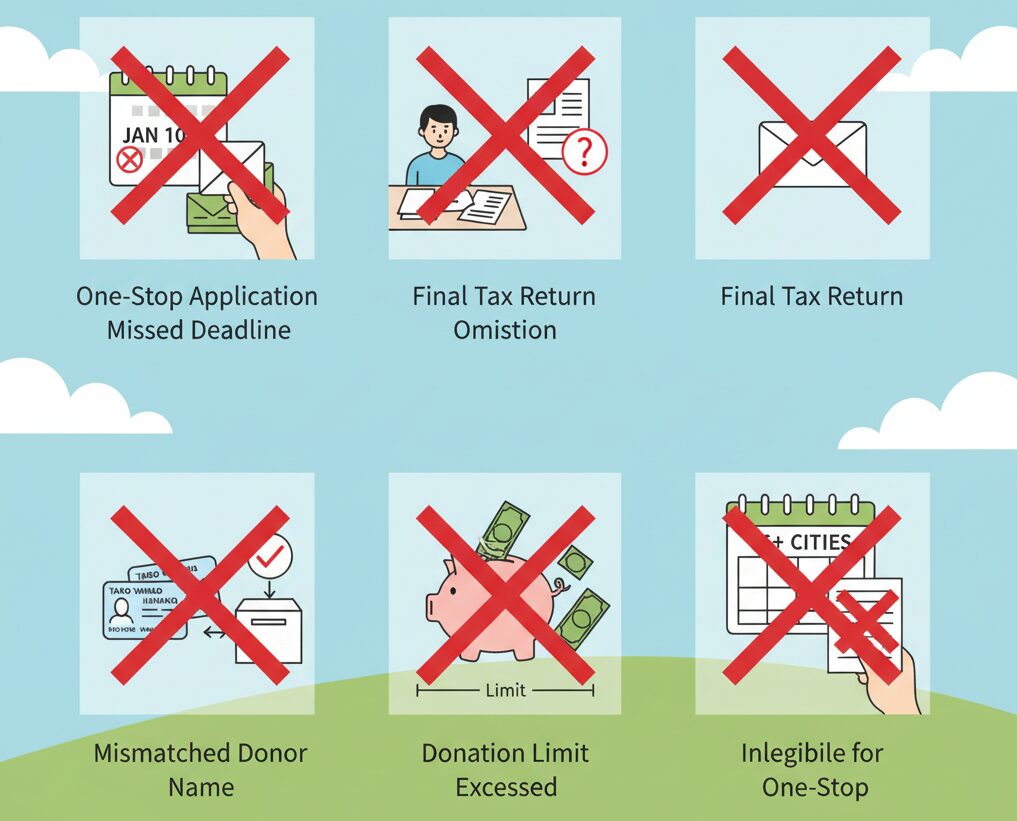

住民税決定通知書を確認しても控除が反映されていない場合、いくつかの原因が考えられます。最も多いのは、手続き上のミスや制度の誤解です。

主な原因

- ワンストップ特例の申請忘れ・不備

請書を期限(翌年1月10日必着)までに提出し忘れた、または書類に不備があって受理されなかったケースです。 - 確定申告での記載漏れ

確定申告が必要な方が、申告書にふるさと納税の寄附金控除を記載し忘れた場合です。 - 控除上限額の超過

自身の上限額を超えて寄附をした場合、超過分は控除の対象外となります。 - 寄附者の名義違い

寄附の申込者と、税金を納めている方の名義が異なっている(例:妻の名義で申し込み、夫の税金から控除しようとする)と控除は適用されません。 - ワンストップ特例の対象外

年間の寄附先が6自治体以上になったり、医療費控除などを受けたりして確定申告が必要になったにもかかわらず、ワンストップ特例の申請しかしていない場合、申請は無効となります。

これらの原因に心当たりがないか、一度ご自身の状況を振り返ってみることが解決への第一歩となります。

住民税が安くならない場合の具体的な対処法

もし住民税の控除が適用されていなかったとしても、諦める必要はありません。多くの場合、後から手続きをすることで控除を取り戻すことが可能です。

ワンストップ特例の申請を忘れたり、期限に間に合わなかったりした場合は、確定申告を行うことで控除を受けられます。確定申告の期限内(通常は3月15日まで)であれば、通常の申告と同様の手順で手続きを進めます。

すでに確定申告の期限も過ぎてしまった場合でも、申告期限から5年以内であれば「更正の請求」という手続きを行うことで、税金の還付や控除を求めることができます。この手続きは、税務署に所定の書類を提出して行います。

確定申告の際に寄附金控除の記載を忘れた場合も同様に、更正の請求が可能です。

どの手続きが必要かわからない場合や、書類の書き方に不安がある場合は、お住まいの自治体の税務担当課や、管轄の税務署に相談することをお勧めします。寄附したことを証明する「寄附金受領証明書」を手元に用意して問い合わせると、スムーズに話が進みます。

ふるさと納税で住民税がいつから安くなる?(まとめ)

この記事で解説した「ふるさと納税で住民税がいつから安くなる?」に関する要点を以下にまとめます。

- ふるさと納税の控除は寄附した翌年6月以降の住民税に反映される

- 控除は1年間にわたり毎月の住民税が減額される形で行われる

- 減税は「所得税の還付」と「住民税の控除」の2種類がある

- ワンストップ特例制度では全額が住民税から控除される

- 確定申告では所得税からの還付と住民税からの控除に分かれる

- 寄附の申込期限はその年の12月31日までに入金を完了させること

- ワンストップ特例の申請書は翌年1月10日までに自治体に必着

- 控除には年収や家族構成に応じた上限額がある

- 上限額の確認はふるさと納税サイトのシミュレーターが便利

- 上限を超えた寄附金額は全額が自己負担になるので注意が必要

- 控除が適用されたかは翌年5~6月に届く住民税決定通知書で確認

- 通知書の「摘要」欄や「税額控除額」の項目をチェックする

- 住民税が安くならない主な原因は申請忘れや上限額の超過

- 申請を忘れた場合でも確定申告を行えばリカバリーが可能

- 税金の申告内容は5年以内であれば「更正の請求」で修正できる